Les crédits dans le monde sont plats et les prix augmentent de 2 %. Et pourtant les banques centrales font tout pour faire repartir la machine à faire du crédit et de l’inflation. Alors, où est passé l’argent ?

Depuis le début de la crise, les actifs détenus par les banques centrales des pays industrialisés ont été multipliés par plus de deux. Ils ont été multipliés par 1,5 en zone euro, 2 au Japon, 3 au Royaume-Uni et 4 aux Etats-Unis. Les grandes banques centrales détiennent 8 800 milliards de réserves contre moins de la moitié début 2008. Ces augmentations de réserves viennent des achats de bons du trésor de leurs propres états. Normalement, avec un tel financement monétaire de la dette publique, l’inflation est à la clef quand ce n’est pas l’hyperinflation. Mais rien ne bouge.

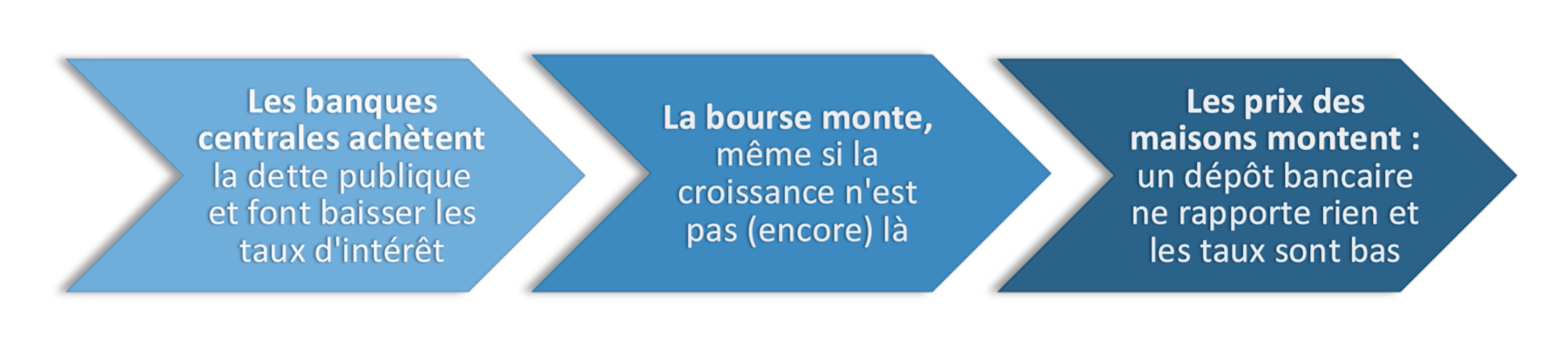

D’abord, ces achats de bons du trésor ont comprimé les taux longs, autrement dit créé une bulle des obligations. Les taux longs sont anormalement bas, au-delà des effets de la crise.

Cette compression des taux longs fait que les entreprises et les ménages restent liquides. Ils abandonnent les dépôts à terme qui ne rapportent rien et vont vers la bourse et l’immobilier.

Bourse : les marchés financiers se disent que la croissance finira par repartir. Ils voient remonter les profits des entreprises du fait de la modération salariale et de la faiblesse des investissements. Plus de profits actualisés avec des taux très faibles, la valeur anticipée (autrement dit boursière) des entreprises ne peut qu’augmenter. Donc la bourse monte.

Immobilier : dans un univers où la reprise est annoncée pour plus tard, les bourses montent et les crédits sont si peu coûteux, il faut s’intéresser au logement pour « répartir les risques ». Donc l’immobilier monte.

Alors l’inflation mondiale que nous vivons n’est pas celle des biens et services, mais de trois actifs, trois bulles liées l’une à l’autre : bulle obligataire, bulle boursière, bulle immobilière. La bulle obligataire est la première. Les prix des obligations montent parce que les taux baissent – ce que veulent les banques centrales pour faire repartir le tout. Les bulles des actifs boursiers et immobiliers suivent. Les banques centrales ne les regardent pas. L’inflation des actifs est la face cachée des politiques non conventionnelles de sortie de crise. C’est le prix à payer pour faire repartir l’économie avec plus d’inflation des biens et services.

Mais sortir de crise par un « effet richesse » est très fragile. A la compression des taux longs va succéder la décompression. Alors on va « découvrir » qu’aucun rattrapage ne se dessine. En même temps, avec cette modeste reprise confrontée à la montée des besoins liée au vieillissement de la population, la « solution inflationniste » va gagner des adeptes. Elle peut déstabiliser les marchés financiers car les banques centrales vont monter leurs taux courts et révéler ainsi des prises de risque trop fortes.

La preuve de la bulle, c’est qu’elle éclate. On comprend pourquoi les banquiers centraux jouent les prolongations dans cette normalisation des taux courts. Il s’agit d’éviter la réaction en chaîne : obligations, actions, immobilier. Ils attendent la reprise classique. Ils veulent diminuer lentement les taux réels par les deux bouts, en freinant la montée des taux nominaux et en permettant plus d’inflation. Pour eux, une forte montée des taux longs serait une catastrophe.

Passer aussi doucement que possible de l’inflation (financière) des actifs à l’inflation (normale) des biens et services, c’est le rêve des banquiers centraux. C’est la philosophie de la forward guidance à laquelle succèdent des ensembles d’indicateurs qui veulent guider plus précisément encore nos anticipations. Mais il est plus facile à une banque centrale d’acheter des propres bons du trésor avec la monnaie qu’elle crée que de pousser les entreprises à s’endetter pour investir et les ménages à les financer dans la durée. Il y aura donc de la casse.