– Informal Meeting of EU Finance Ministers

Mario Draghi parle ce 18 août à Rimini : « la dette créée avec la pandémie est sans précédent et devra principalement être remboursée par les jeunes d’aujourd’hui ». Ceci implique qu’il faut les mettre en position de le faire en les formant mieux, pour avoir plus de croissance dans ce monde qui deviendra plus concurrentiel, donc plus exigeant. Autrement, « c’est de la mauvaise dette ». « Les subsides s’arrêteront un jour et restera le manque de qualification professionnelle qui pourrait réduire leur liberté de choix et leur revenu futur ». On aura compris, à l’écouter, que cette dette risque de ne pas être remboursée si la croissance n’est pas suffisante, faute non seulement de capital physique, mais surtout de capital humain.

Il y a quelques mois, les marchés financiers se seraient interrogés sur le sens à donner à ces propos, se demandant ce qu’ils cachaient. Ils se seraient demandé ce que, Mario Draghi lui-même ferait s’il était encore à la tête de la BCE, tout comme Jay Powell à la Fed pourrait sans doute se poser la question, à la suite de Janet Yellen et de Ben Bernanke à la Fed. Car ce sont quand même eux qui ont lancé et accru le quantitative easing, le rachat de la dette publique par la Banque Centrale, afin d’empêcher la pandémie financière née en 2007 de la crise des subprimes aux États-Unis. Ce sont bien eux qui ont escorté cette politique monétaire non-orthodoxe de forward guidance, de l’annonce à un ou deux ans de la politique monétaire qu’ils entendaient suivre. Il s’agissait de supprimer toute incertitude sur l’idée que les taux seraient plus bas, plus longtemps, autrement dit qu’il y aurait plus de crédit, moins cher. Ce sont donc ces grands argentiers qui ont fait monter la dette, plus « mauvaise » que « bonne », avant le COVID-19. Avaient-ils le choix ?

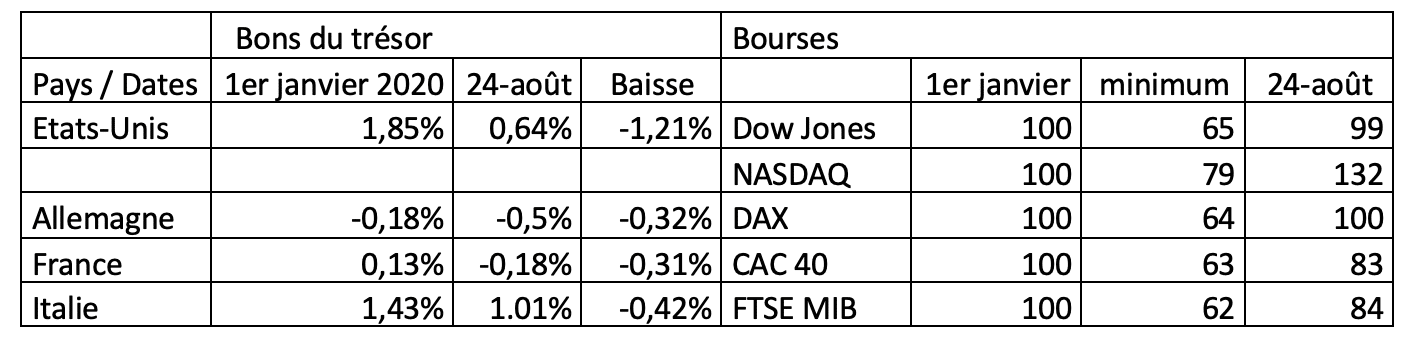

Et pourtant, les rendements des bons du trésor sont au plus bas, comme si le risque avait beaucoup diminué aux États-Unis et en Italie, sans compter qu’ils sont négatifs en Allemagne (continûment depuis mai 2019) et en France (très bas depuis juin 2019 et constamment négatifs depuis mai 2020). Et ceci alors que les déficits budgétaires ne cessent de monter, accroissant la dette comme jamais, avec la pandémie. Et ces déficits soutiennent la demande de consommation et à l’emploi, par des aides au chômage et aux entreprises, peu l’investissement et le renforcement de la formation. De la mauvaise dette, si rien n’est fait pour soutenir le capital humain ? Et pourtant, les bourses des « valeurs classiques », comme le DOW JONES ou le DAX remontent ! Elles avaient plongé avec les premiers cas de malades du virus, jusqu’à baisser, en mai-juin, de 35% par rapport à leur niveau de janvier, pour presque récupérer le terrain perdu.

Ce qui est normal, dans cette crise sanitaire après les crises financières, est ce qui arrive au NASDAQ. Il dépasse de 32% son niveau de début janvier : ce sont les valeurs qu’il abrite qui devraient modeler la croissance qui vient, plus informatisée, plus digitalisée, plus forte, au-delà d’importantes pertes et de déclassements massifs. Pour les autres bourses : merci, banquiers centraux !

Les pays industrialisés se mettent en effet à repartir, mais plus lentement qu’avant le COVID-19, ce qui impliquera plus de déficits budgétaire, plus d’emprunts publics, plus de financement des entreprises pour se restructurer, se regrouper, investir en nouvelles technologies et former. Mais rien ne sera pas possible si les Banques Centrales n’achètent pas plus de bons du trésor. Tel était peut-être le message de Mario Draghi : avec le COVID-19, c’est la « mauvaise dette » qui permet « la bonne ». Il en faut donc plus.

AFTE