Source : FRBSF, Economic Letter 2015-01

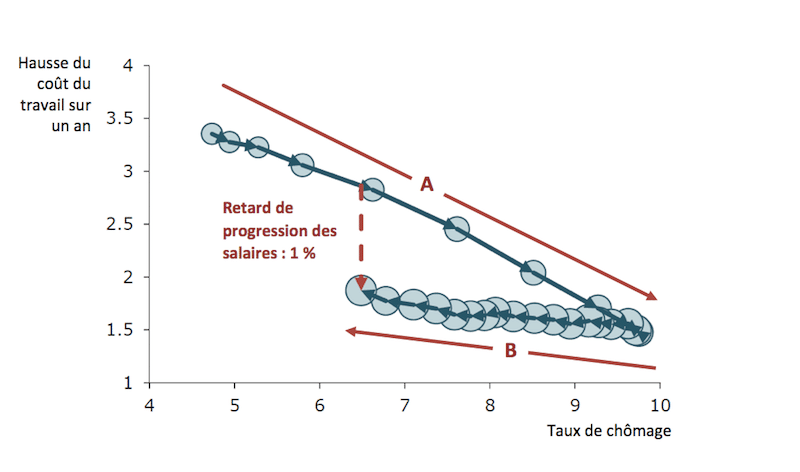

Ce que dit ce graphique :

- A : quand le taux de chômage monte, les salaires américains décélèrent fortement,

- B : quand le taux de chômage rebaisse, les salaires remontent très lentement.

Les États-Unis sont repartis, vers 3 % de croissance au moins en 2015, vers le plein emploi (avec un taux de chômage de 5,6 %), mais leurs salaires sont à la traîne. A peine 1 % de croissance pour le salaire réel sur un an ! Pire, les derniers chiffres sur le salaire hebdomadaire montrent une baisse nominale, légère certes, pas forcément statistiquement significative, mais il n’en faut pas plus pour inquiéter. Le salaire moyen horaire, qui était de 20,74 $ en novembre 2014 passe ainsi à 20,68 $ en décembre. Le gain hebdomadaire moyen stagne : 699.66 $ en octobre, 701,01 $ en novembre, 701,05 $ en décembre. Au vu de ces chiffres, les marchés financiers ont « décidé » de reporter la hausse des taux courts. Et s’ils se trompaient ?

De fait, la crise pèse derrière cette évolution des salaires, avec un gel des salaires nominaux d’une année sur l’autre qui touche 15 % des travailleurs – même si des embauches ont eu lieu. Le gel exerce un effet durable qui se double d’un « effet noria ». Les nouveaux embauchés sont moins payés que leurs anciens il y a plusieurs années d’avant crise, à qualification « égale ». La conséquence en est une forte remontée des profits qui ne débouche pas sur de l’investissement d’expansion mais, au mieux, de productivité et plutôt un investissement financier, pour racheter les concurrents et concentrer le secteur. On comprend alors qu’un excès d’épargne se crée, avec des taux d’intérêt anormalement bas, jusqu’au moment de la correction. Ce moment sera celui de la hausse des taux courts américains. On comprend aussi qu’il faut qu’il soit très bien préparé – pour éviter un krach obligataire qui serait dramatique.