Source : Banque de France

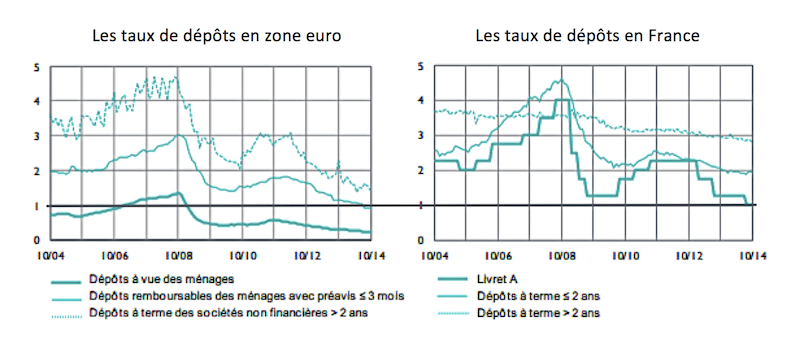

La France a des taux de rémunération des dépôts plus élevés que la moyenne de la zone euro et le Livret A y joue le rôle de cliquet à la baisse. Pourquoi continuer ainsi, dans une France qui a trop d’épargne et se trouve au bord de la déflation ? Cette question (permanente) est d’autant plus étrange que le Gouverneur de la Banque de France, Christian Noyer, vient encore de demander une baisse… modérée. Il souhaite 0,75 %, sachant que le calcul donnerait 0,25 %. Cette baisse (modeste) contribuerait à faire diminuer les autres taux d’intérêt, donc l’épargne, donc soutiendrait la consommation et ferait remonter l’inflation. Mais le Ministre Sapin vient de lui répondre : non !

Pourquoi tarder à passer à 0,25 % : parce que la baisse du taux du livret A, qui dirige tous les taux, inquièterait davantage la majorité des ménages sur la situation et en pousserait certains à plus de dette encore ? Non. On ne peut avoir le beurre et l’argent du beurre. La baisse du Livret entérine avec un délai les mouvements de l’inflation. Tout le monde le sait : le livret A baisse aujourd’hui avec retard, pour permettre aux anticipations de s’adapter et aussi à la profession des banques et des assurances de revoir leurs conditions. Symétriquement, il remonte avec retard, pour éviter des surenchères et des guerres des dépôts. Il veut donc arrondir les angles, éviter des sauts. Mais, s’il ne joue même pas ce rôle, comme aujourd’hui, à quoi sert-il donc ? Il trouble plus qu’autre chose. Il faudra bien un jour le banaliser et permettre à tous les taux de fonctionner à l’unisson de l’économie, certains dépôts offrant, sous conditions, des conditions garanties sur une durée donnée. Aujourd’hui, ne pas baisser le taux du Livret A inquiète plus qu’autre chose.

Pourquoi tarder à passer à 0,25 % : parce que le livret A est « social » ou bien parce que c’est l’emprunt perpétuel de la France ? Produit historique destiné à inciter les ouvriers et les catégories modestes à épargner, il crée une épargne liquide, mais statistiquement stable et peu coûteuse, censée financer en sus le logement social. Mais, compte tenu du fait qu’il n’est pas fiscalisé, le livret A draine aujourd’hui une épargne stable qui vient pour plus de la moitié de catégories assez élevées ou élevées. Ce n’est plus vraiment « une épargne sociale » mais plutôt une épargne liquide défiscalisée, les deux étant liées. Elle finance certes le logement social mais ce dernier pourrait aujourd’hui le faire bien moins cher sur les marchés. Sauf si le Livret A est un volant de financement à l’état français… au cas où. Un emprunt perpétuel qui ne dit pas son nom ?