7 novembre 2013 : la Banque centrale européenne abaisse le principal taux de refinancement des banques à 0,25 %. Elle abaisse en même temps le taux maximal de prêt à 0,75 % et laisse inchangé le taux de dépôt à 0 %. Mario Draghi explique ce choix en indiquant que l’inflation est basse et le restera parce que les pressions inflationnistes sont et resteront basses et que la croissance du crédit est faible (il dit subdued, manière polie de dire qu’elle baisse). Le Président de la BCE ajoute que les anticipations d’inflation restent « fermement ancrées » autour de 2 %. Donc la croissance n’est pas assez forte et l’inflation trop faible. Il est dans le mandat de la BCE de baisser encore ses taux.

Ce que Monsieur Draghi n’a pas dit clairement.

- Inflation : elle est faible et de plus en plus faible – et pour plus longtemps que prévu. Cette désinflation se retrouve désormais dans tous les secteurs et les pays, d’autant plus que l’euro est « fort » ;

- Economie : la reprise est faible – et pour longtemps. C’est même la plus faible des grandes économies du monde.

- Taux d’intérêt réels : ce sont les plus élevés de tous – et pour plus longtemps que prévu. A long terme, l’emprunt à 10 ans – celui qui pilote les décisions d’investissement – se situe à – 0.3 % en termes réels au Japon, à 0,5 % en Angleterre, à 1 % aux Etats-Unis et à 1,3 % en moyenne pour la zone euro. Pour les taux courts, ils sont autour de – 0,9 % au Japon, – 1,6 % aux Etats-Unis et en Angleterre et à – 0,7 % en zone euro.

- Zone euro : c’est la plus fragmentée de toutes – et pour longtemps. Quand Mario Draghi parle de la zone euro, il parle d’une zone où l’Allemagne va bien, l’Espagne à peine mieux et où l’Italie est au bord de replonger. La baisse des taux courts est alors une « aide » pour l’Allemagne ou la France, pas vraiment pour l’Espagne ou l’Italie où les crédits baissent encore.

Ce que Monsieur Draghi n’a pas dit du tout.

- Qu’il craignait par dessus tout la déflation. Alors, quand les prix d’une zone de cette importance décélèrent si vite et quand les prévisions d’inflation sont un peu moins bien ancrées qu’avant, quand les prix baissent en Grèce (-2,7 %), stagnent en Espagne (0,3 %) ou décélèrent en France (0,5 %), on doit s’inquièter. La déflation, c’est moins d’activité et plus de chômage qui font baisser les prix, une baisse qui fait monter le prix réel de la dette : rien de pire.

- Que les grandes économies du monde s’en sortent mieux que nous. Elles essaient de sortir de cette crise de la dette en désendettant les entreprises et les ménages, puis les Etats. Leurs politiques monétaires sont utilisées pour faire baisser les taux courts et les taux longs et tenir autant que possible l’inflation à haut niveau, autrement dit pour faire baisser les taux réels. Il ne s’agit pas d’une « euthanasie des rentiers », ce qui est globalement impossible, mais d’une baisse graduelle et durable du coût réel des créances privées et publiques. Or la déflation va contre cette logique : elle fait monter le coût réel de la dette, jusqu’à ce qu’il soit insupportable. La déflation est le signe annonciateur de la faillitte d’un Etat.

- Que la Banque centrale européenne n’a pas les moyens des autres banques centrales : elle ne peut pas baisser les taux longs et, en sus, se trouve coincée par ce que font les autres banques centrales, tandis qu’elle abrite une crise bancaire longue à réparer. Il lui faut du temps et des taux réels stables.

Ce que doit faire Monsieur Draghi.

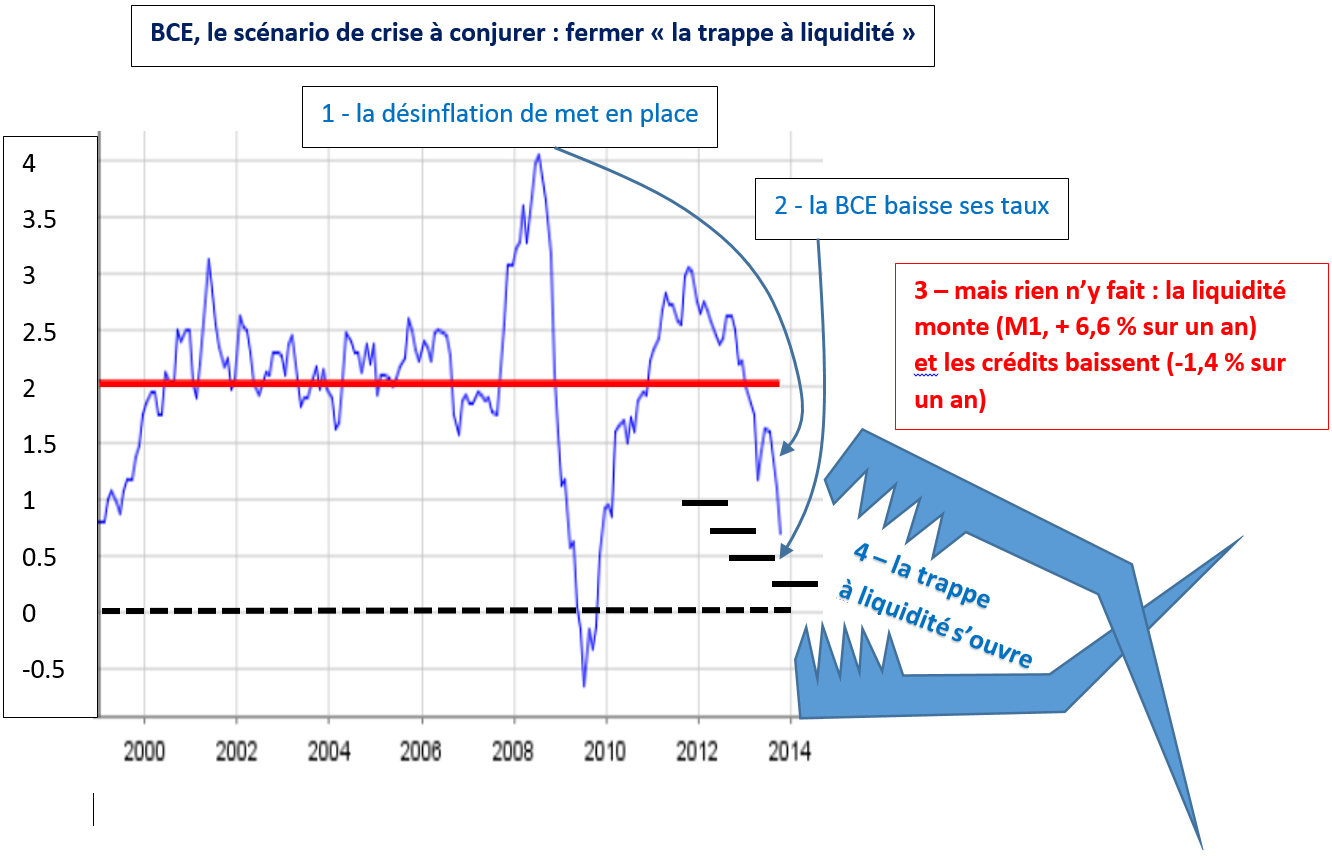

- Fermer la trappe à liquidité qui se forme actuellement : si la BCE baisse encore ses taux sans faire repartir l’activité, autrement dit les crédits aux PME en Espagne, Italie, France… alors l’inquiétude va croître. Ces taux si bas vont permettre à l’épargne de s’accumuler. Le ménage espagnol attendra que les prix des biens baissent, l’entrepreneur italien que les salaires baissent, l’entreprise française qu’un concurrent soit moins cher pour l’acheter. Chacun aura raison et le résultat sera catastrophique.

- Faire un financement spécial massif de la BCE à destination des banques commerciales pour qu’elles fassent des crédits à leurs PME (un LTRO spécial, Long Term Refinancing Operation). Autrement la croissance ne repartira pas, la dette publique remontera et les baisses de taux seront utilisées pour l’inverse de ce qui était prévu : non pas faire repartir, mais faire sombrer.