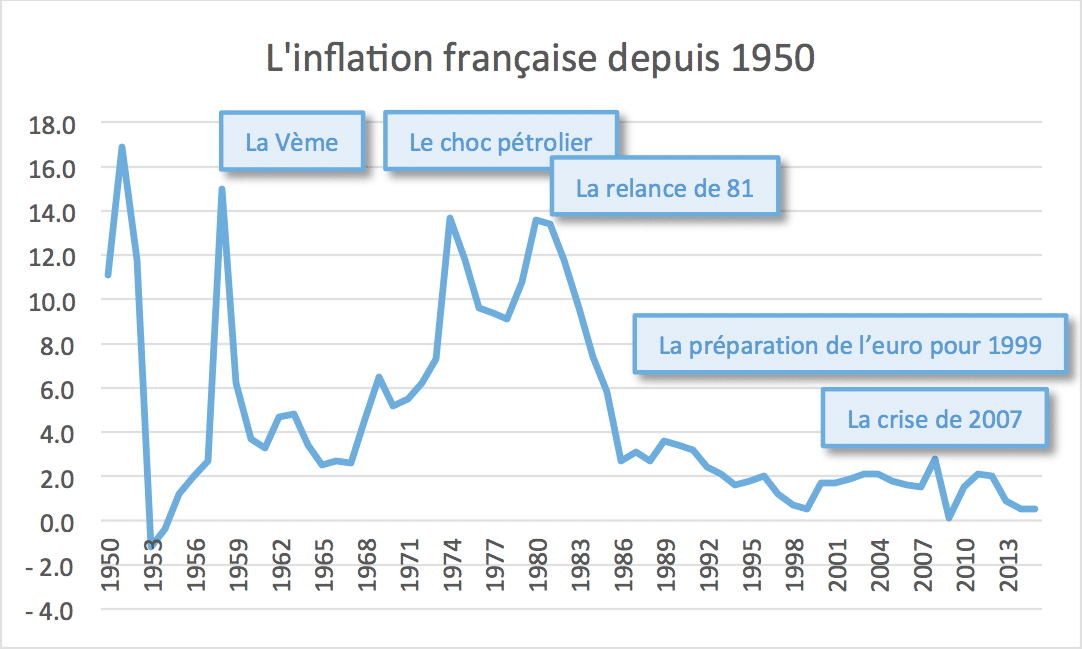

Depuis 1950, l’inflation française est en moyenne de 4,7 % par an. Ce résultat vient de ce qui se passe en réalité depuis 20 ans, avec une inflexion nouvelle depuis trois ans. Le temps n’est plus des inflations à plus de 15 % : 16,9 % en 1951 et 15 % en 1958 (5éme République). Nous n’en sommes plus aux 13,7 % de 1974 (choc pétrolier) et aux 13,4 % de la « relance par la consommation » de 1981 (François Mitterrand). L’inflation que nous calculons a connu une première cassure structurelle avec l’entrée de la France dans l’euro et une seconde avec la crise. Mieux même, si nous raisonnons hors tarifs publics et énergie (inflation sous-jacente), l’inflation française est en moyenne de 0,5 % depuis 2013. Cette inflation très basse implique des baisses des produits agricoles et alimentaires (on en voit les effets sociaux), des baisses continues des prix des produits industriels et une modération des prix des services.

Pendant quelques années, la faible inflation, voire des prix négatifs, ont fait craindre à une déflation, phase autoentretenue de baisse des prix. Depuis, grâce à la politique de la Banque centrale européenne, tel n’est plus le risque. L’idée d’une phase longue de basse inflation est entrée dans les esprits, avec peut-être une autre idée : celle que cette inflation basse ne vient plus seulement de l’ouverture et de la concurrence internationale, plus seulement des ordinateurs et de la pression des marchés financiers et de l’euro, mais aussi d’une nouvelle économie dans laquelle nous entrons… L’Uberéconomie ?