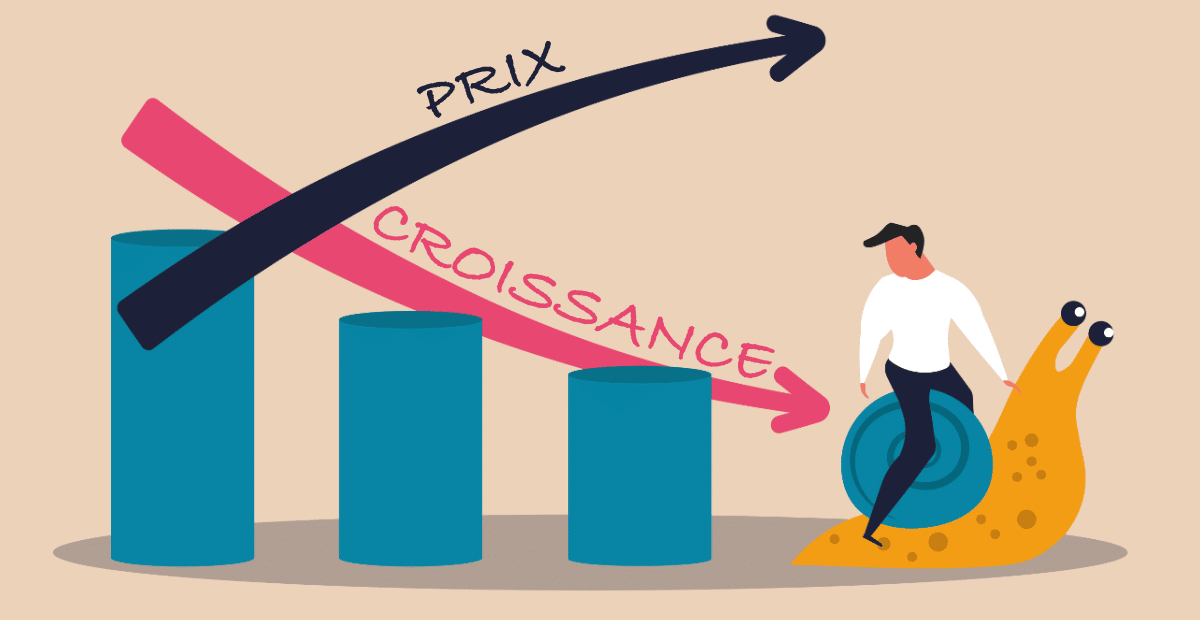

Slumpflation : qu’es aquò, comme on dit en occitan, « qu’est-ce donc » ? C’est le danger qui nous vient, depuis Kiev. « Slump », c’est l’activité qui baisse ; « flation », ce sont les prix qui montent. Slumpflation, c’est un mélange impossible : si la croissance ralentit, a fortiori baisse, les prix ne peuvent pas monter ! Sauf si l’inflation est si forte qu’elle continue sur sa lancée, faisant plonger d’autant, après, l’activité. Sans corrections, c’est ce qui risque de se passer. De fait, les prix ont monté de 9% au Royaume-Uni sur un an, de 8,1% en zone euro et de 8,3% aux États-Unis, trois pays où les Banques centrales doivent délivrer 2% d’inflation. « Flation » donc il y a, mais le « slump » n’est pas loin, avec une croissance en ralentissement au Royaume-Uni de 0,8% au premier trimestre 2022, très faible à 0,3% en zone euro et à -0,3% aux États-Unis.

Ce regain d’inflation vient de loin. Puissant, il nous inquiète :

– 2007 : c’est la crise des subprimes, des chutes des crédits très risqués à l’immobilier, faits aux États-Unis. Quand il apparaît qu’ils ne pourront être remboursés, l’idée gagne qu’on ne pourra éviter une récession majeure, américaine puis peut-être mondiale, qu’en permettant à la Banque centrale américaine d’acheter des tombereaux de bons du trésor (naît ainsi le fameux quantitative easing). Ces tombereaux à acheter, qui venaient du creusement du déficit budgétaire, permettaient de faire baisser les taux à long terme, donc de soutenir le prix des maisons, de permettre plus de crédit moins cher aux entreprises et de faire monter la bourse. Bref d’éviter le pire… du moment ;

– 2010-2012 : c’est la crise budgétaire des pays du Sud de la zone euro (Grèce, Portugal, Espagne), avec cette fois un quantitative easing européen qui s’installe, avec encore plus de liquidités. Mais aucune inflation n’apparaît, tant la peur déflationniste est forte : il s’agit d’éviter un autre pire, l’éclatement de la zone euro ;

– 2020 : le Covid-19 arrive. Il renforce encore le risque déflationniste, ce qui conduit toutes les banques centrales à acheter plus de bons du trésor. La peur fait son effet : cet argent distribué n’est pas dépensé mais épargné, la production s’arrête dans beaucoup d’entreprises devant la crainte du virus, la Chine s’enferme, des chaînes sont perturbées, des ports embouteillés. Cependant, les masses de liquidité commencent à aller vers la dépense, notamment dans les services quand ils ouvrent, alors que la main-d’œuvre y manque, ce qui réveille une inflation salariale, tandis que l’activité continue d’inquiéter ;

– 2022 : survient la guerre d’Ukraine. Plus de liquidités se déversent que jamais, non plus pour éviter « un autre 1929 », mais « une guerre nucléaire ». De fait, nous vivons une situation dramatique, socialement, politiquement et économiquement : une production qui tarde à repartir, et qu’il faut soutenir, avec une inflation de plus en plus forte, et qu’il faut calmer pour éviter la chute d’activité.

Que doivent faire les pouvoirs publics et les banques centrales ? Outre que l’on doit toujours souhaiter que la guerre d’Ukraine se termine au mieux (ce qui reste à définir), il faut expliquer le côté instable et dangereux de la situation, en soulignant les risques qu’il y a à mener des politiques partielles. Il faut notamment ne pas augmenter tous les salaires et toutes les retraites pour « soutenir le pouvoir d’achat ». Evidemment c’est populaire, sinon populiste. C’est surtout la meilleure façon de faire accélérer l’inflation, donc d’augmenter les hausses de taux d’intérêt, au risque de faire plus chuter l’activité. Il s’agit en fait de mener des actions de hausses conjointes, modestes et ciblées des salaires et des taux d’intérêt, de façon à ce que les tensions se neutralisent dans le temps. L’inflation non compensée par la hausse de salaires, autrement dit des baisses du pouvoir d’achat des plus aisés permet une bonne part de la sortie de la slumpflation, par la reprise de la demande des autres. Il faut un peu de sucré pour quelques salaires et pensions : chèques essence ou alimentation, avec un peu de salé des taux pour beaucoup : immobilier. Pas facile à faire accepter !

La Fed veut relever lentement ses taux, tandis que l’inflation « structurelle », hors nourriture et énergie, décroît aux États-Unis de 5,2% en mars à 4,9% en avril. Les marchés américains aiment, l’Europe suit : la simplification contre la slumpflation ? On peut toujours rêver.