Crowfunding, le financement par le peuple (du peuple ?) c’est 4,6 milliards d’euros entre 2012 et 2014 pour 27 pays d’Europe. C’est aujourd’hui quelques euros par personne. Rien donc d’important par rapport aux banques ou aux marchés, sauf si on pense que ce chiffre était de 487 millions d’euros en 2012, pour passer ensuite à 1 211 millions en 2013 et atteindre 2 957 millions en 2014. Une croissance moyenne annuelle de 146 %, avec 255 plateformes.

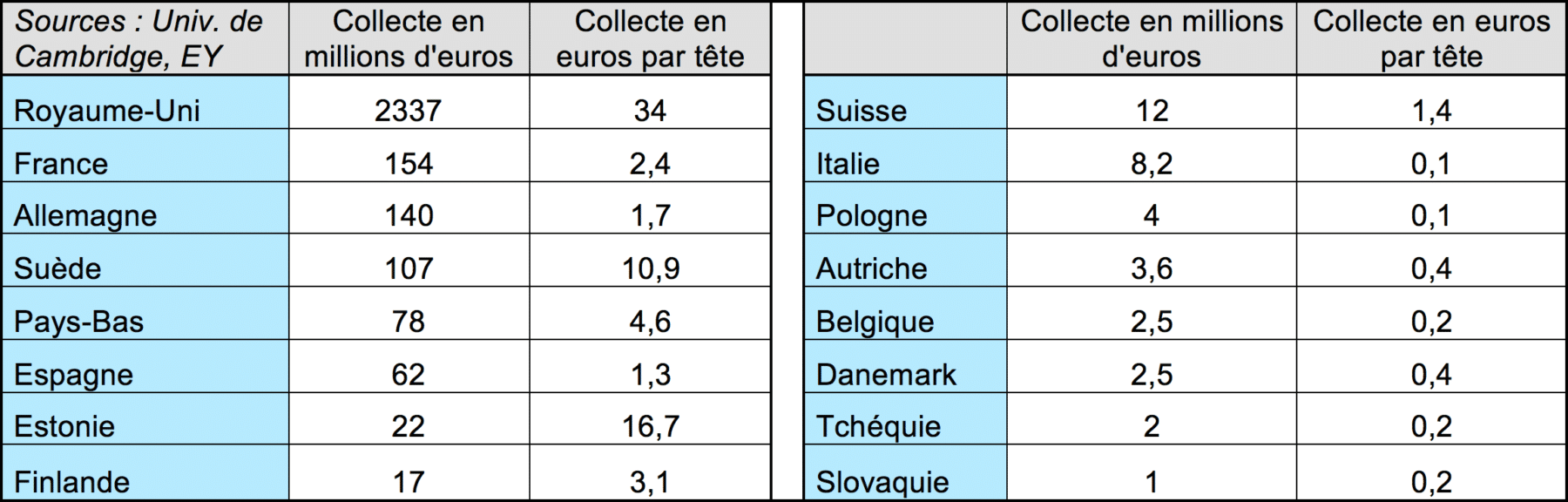

Ce qui intrigue, outre l’explosion du phénomène, c’est la diversité de ses lieux de naissance. Le crowdfunding est anglais, avec une part de marché qui représente les trois-quarts de l’Europe et 65 plateformes. Le Royaume-Uni est ainsi le premier centre de crowdfunding en masse, mais aussi par tête, avec 36 euros par personne. Par tête, le crowdfunding est ensuite estonien, avec 16,7 euros, ce qui représente 22 millions au total pour ce petit pays. Mais le crowdfunding est aussi suédois, 10,9 euros par tête, 107 millions au total. Bien sûr, les gros pays, après le Royaume-Uni, ont aussi leur poids : France et Allemagne, mais le crowdfunding y est nettement moins populaire : 2,4 euros par personne en France, 1,7 euro en Allemagne.

Au fond, on pourrait dire qu’il s’agit soit d’un financement alternatif qui épouse bien la finance moderne et de marché – va pour le Royaume-Uni, soit d’un financement de pays qui rejoignent l’Europe en voulant consommer vite avec un système bancaire peu développé – va pour l’Estonie, soit d’un financement très sensible aux communautés et à la proximité – va pour la Suède. Les gros pays « en retard » verront alors leur retard expliqué par la puissance de leurs réseaux bancaires et le faible coût de leurs crédits. Tout ceci est possible.

Sauf qu’on peut se dire qu’il s’agit là d’un phénomène qui peut s’accélérer, tout particulièrement le crowdlending, en liaison avec la structure actuelle des taux d’intérêt. Du côté des dépôts en effet, avec les taux zéro de la zone euro, les ménages épargnent désormais en billets et dépôts à vue, les dépôts à terme et les sicav monétaires s’effondrent. S’ils cherchent du rendement, les ménages vont vers la bourse – avec le risque action ou vers les obligations – mais les obligations d’Etat « de qualité » ne rapportent plus rien, sachant que celles d’entreprises « de qualité » guère plus. Reste donc le high yield (haut rendement) obligataire avec des sociétés plus risquées ou bien celui des PME/TPE qui se financent par crowdlending. Du côté des financements, attention de ne pas regarder les taux moyens des banques centrales ! Pour la France, le 2 % en moyenne veut dire en effet 8 % pour du découvert ou des crédits de campagnes (ou équivalent). Donc des entreprises de petite taille peuvent trouver aussi intéressant de se financer par leur banque que par une plateforme. Du côté du ménage, il peut alors répartir son risque en plusieurs prêts de petite taille. Du côté de la plateforme enfin, qui joue sa notoriété et donc sa vie, l’essentiel est de bien choisir, ce qui veut dire prendre les bonnes décisions rapidement. C’est en effet, avec la qualité des choix, la vitesse qui fera le succès : pour l’entreprise qui veut aller vite, pour le ménage qui veut avoir rapidement un vaste choix.

Ce nouveau système vient de naître, avec les nouvelles technologies. La baisse des taux, qui pouvait le menacer du côté des crédits, l’alimente au contraire du côté des placements ! Si les plateformes travaillent bien…