La Banque centrale et Mario Draghi ne peuvent pas ne pas agir dans les semaines qui viennent. Et Mario Draghi nous a habitués à ces coups d’éclat, comme son whatever it takes qui a sauvé l’Espagne et l’Italie en juillet 2012. Et comme par hasard, la prochaine réunion du Conseil des gouverneurs de la Banque centrale européenne a lieu le jeudi 8 mai 2014 à… Bruxelles. Deux semaines après, du 20 au 25 mai 2014, commencent les élections européennes. L’occasion ne peut être perdue.

Car les marchés financiers vont suivre ces élections, eux qui se mettent à aimer la zone euro après en avoir tant douté, voire avoir parié contre elle. Ils vont regarder de près comment va tenir la coalition centre droit/centre gauche, chrétiens-démocrates/sociaux-démocrates, elle qui gère l’Europe depuis sa naissance. Si les eurosceptiques ou les anti-européens se mettent à beaucoup avancer, ils peuvent craindre et prêter plus cher, voire retourner à leurs permanentes amours : les Etats-Unis. Alors le travail mené depuis des années par la Banque centrale sera perdu.

Mario Draghi ne peut prendre ce risque. Il peut au moins baisser les taux d’intérêt et, mieux encore, décider que les réserves auraient des taux négatifs pour faire baisser la pression sur l’euro.

Mais ce serait bien mieux d’afficher et accélérer son soutien à l’activité en recourant à des mesures « non-conventionnelles » ou plutôt « inhabituelles », comme les temps que nous vivons ! Déjà, lors de sa conférence du 3 avril, il a avancé trois pions :

- il veut soutenir la croissance en soutenant le crédit bancaire,

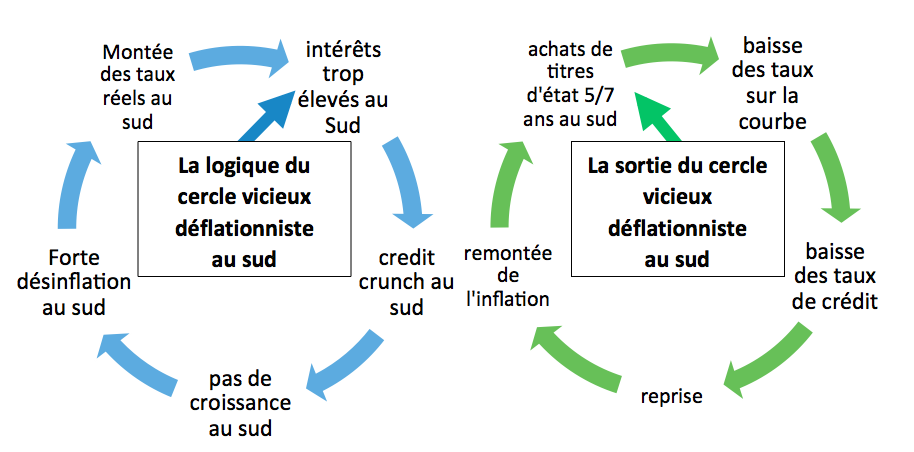

- il trouve les taux de crédit encore trop importants, notamment au sud,

- il s’inquiète du fait que les taux de crédit baissent au sud certes, mais plus lentement que l’inflation, ce qui fait remonter les taux réels.

Il faut donc changer de cheval : non plus dire que le risque zone euro baisse, ce qui est vrai… mais ce qui attire les capitaux, capitaux qui font monter l’euro, baisser l’inflation et monter les taux réels.

Désormais, Il faut faire directement baisser les taux à moyen terme, entre 5 et 7 ans, ceux des crédits aux ménages et aux entreprises. Et il faut le faire dans les pays les plus fragiles, où les banques pratiquent en sus une forte sélection des crédits.

Bien sûr, ce serait mieux de refinancer directement des crédits bancaires, mais l’union bancaire en cours l’empêche. Elle conduit les banques à étudier de près leurs portefeuilles, donc à annoncer des pertes et/ou à créer des bad banks (comme en Italie actuellement). La situation des banques n’est pas encore assez claire et le montant des crédits bancaires nouveaux (autrement dit sains) pas suffisant pour mener cette politique. Dommage.

Mario Draghi va donc acheter des bons du trésor entre 5 et 7 ans dans les pays de la zone euro (qui sont tous revenus sur les marchés). Il cherchera à combiner ses achats pour ne pas prendre trop de risques et surtout pour faire en sorte que les taux des emprunts d’état diminuent vite sur ces maturités longues et se transfèrent rapidement aux crédits privés. Techniquement, il s’agit de faire baisser « la prime de terme ». Rien n’est encore dit, tout se prépare et se calcule. C’est maintenant qu’il faut y aller !